财联社3月26日讯(编辑 胡家荣)受政策利好与行业复苏提振,餐饮股走强。截至发稿,海底捞(06862.HK)、小菜园(00999.HK)、达势股份(01405.HK)、九毛九(09922.HK)分别上涨7.83%、4.65%、2.83%、2.69%。

注:餐饮股的表现

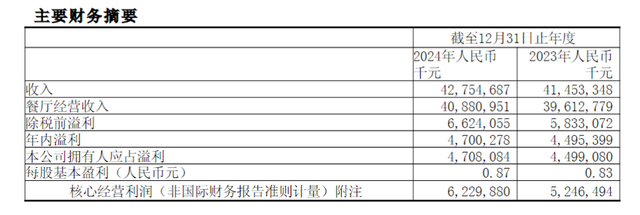

从股价来看,海底捞涨幅居前。该公司公布截至2024年12月31日止年度业绩,其中营收427.55亿元(人民币,下同),同比增加3.14%;净利润47.08亿元,同比增加4.65%,核心经营利润同比大增18.7%至62.3亿元,连续两年保持增长态势。

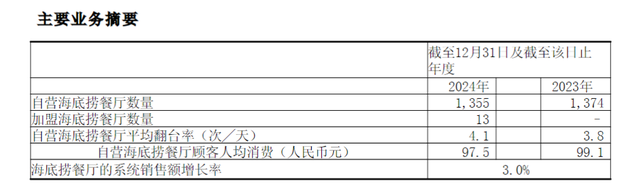

经营效率方面,全年翻台率从3.8次/天提升至4.1次/天,接待顾客4.15亿人次,日均客流量超110万,下沉市场翻台率更是从3.6次/天显著提升至4.0次/天。分时段看,2024年上半年翻台率达4.2次/天,年末消费旺季(11-12月)进一步攀升至4.4次/天以上。

此外,海底捞通过“红石榴计划”,海底捞年内孵化焰请烤肉铺子、小嗨火锅等11个新品牌,覆盖正餐、快餐等多元场景,带动其他餐厅收入同比激增39.6%至4.83亿元。外卖业务则凭借“一人食”精品套餐实现12.54亿元收入,同比增长20.4%。

机构此前预计今年一季度业绩承压

尽管2024年业绩亮眼,券商普遍关注一季度的压力。

华兴证券指出,2025第一季度或面临较大经营压力:考虑错期影响,该券商预计海底捞25年1月翻台率环比小幅提升,但同比持平。其中春节期间表现良好,整体翻台率达~5次/天,但相比去年春节同期依然出现低单位数下滑;预计25年2月翻台率环比小幅上升,但同比依然下降,1-2月整体翻台率同比低单位数下滑。

针对海底捞外滩门店近期的舆情,公司给出了令人满意的解决方案,退还2月24日至3月8日在上海外滩店消费的4,109单顾客餐费,并额外提供10倍餐费赔偿,假设平均客单价120元且每单3人,华兴证券预计赔偿金额介于1,500-1,800万元,该笔赔偿将计入当期损益。

因此华兴证券指出,预计海底捞2025年一季度及上半年营收与利润端都将面临较大压力,不排除下滑的可能。

政策持续提振餐饮股

除了餐饮龙头公布业绩之外,近期《提振消费专项行动方案》出台,餐饮作为民生消费核心领域,有望在供需两端获得政策倾斜。兴业证券指出,港股消费板块估值处于低位,南下资金持续流入,AH溢价收窄凸显配置价值。

华泰证券指出,密集政策出台形成“提振需求+供给创新+优化环境”组合拳,利好消费者信心和能力修复。

(财联社 胡家荣)

还没有评论,来说两句吧...